裕同2021年或能实现营收150亿元,大涨40%,这里面有印刷电商的贡献吗

2022-07-22 14:49

8月30日,裕同科技公布了其2021年半年度报告。

年报显示,2021年上半年,裕同科技营收达到60.52亿元,同比增长40.42%;归属于上市公司股东的净利润为3.36亿元,同比增长2.56%。

裕同科技表示,公司管理层在董事会的正确领导下,遵循核心战略目标和经营策略,在原材料纸张价格大幅度上涨的情况下,通过优化客户结构并积极开拓重点客户、加强成本管控、提升生产效率、加快智能化、信息化建设等措施应对宏观经济和产业环境变化,实现公司经营的稳定和发展。

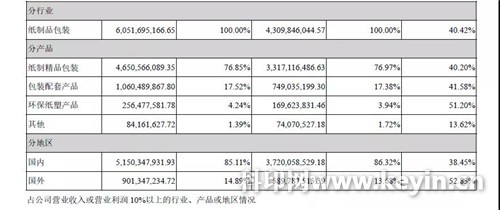

从营收构成来看,2021年上半年部营收都来自纸制品包装。其中,纸质精品包装的营收达到46.51亿元,同比增长40.20%,占比超过76%;包装配套产品的营收达到10.60亿元,同比增长41.58%,占比达到17.52%;环保纸塑产品的收入只有2.56亿元,同比增长近51.20%。

从地区来看,裕同科技的营收主要来自国内市场,达到51.50亿元,同比增长38.45%,占比超过85%;海外市场也有9.01亿元的收入,同比增长52.83%。

另据裕同科技公众号显示,ICT包装业务营收达到40亿元,同比增长23%,主要客户来自于小米、OPPO、Facebook、SONY等;

酒包业务营收达到6.05亿元,同比增长115%,主要客户来自于贵州茅台、洋河股份、泸州老窖、水井坊等;

烟包业务营收达到3.18亿元,同比增长99%,主要客户来自于江西中烟、四川中烟、安徽中烟、云南中烟等;

环保包装业务营收达到2.56亿元,同比增长51%;

化妆品包装业务营收达到1.09亿元,同比增长72%,主要客户来自于迪奥、欧莱雅、 兰蔻、资生堂等。

2021上半年主要发展概况

回顾2021上半年发展历程,裕同科技成绩明显。主要表现在以下几个方面:

01

夯实消费电子市场,拓展新兴细分市场

年初以来,尽管国内疫情基本稳定,但国外尤其是欧美国家疫情形势仍然较为严峻,全球经济水平相比疫情前仍有较大差距。在此宏观环境下,公司直面外部威胁,充分利用自身优势,夯实电子消费品市场,拓展新兴细分市场,实现营收稳定增长。其中,消费电子包装和白酒包装的增长尤为显著。公司出色的产品交付能力是实现增长的主要驱动力,且已得到重要品牌客户的广泛认可。当前国内经济环境下,消费升级成为主流趋势,公司将紧握这一发展机遇,加快推进智能工厂建设和改造,不断强化工厂对大单品的交付稳定能力和小批量定制产品的快速响应能力,多方面满足市场和客户发展需求。

02

实现环保包装业务快速增长,推动植物纤维行业规范化发展

上半年,公司的环保包装业务发展取得重大进展。为加快环保包装生产基地布局,拓展服务范围,强化就近交付能力,公司在昆山、东莞、宜宾、海南、越南等地已建或筹建多个生产基地。在上游原材料布局方面,公司与上游供应商达成进一步合作,加强原材料控制能力,确保供应稳定性。与此同时,公司还与相关行业协会、知名高校和企业一同制定多项行业标准,共同推动植物纤维材料和制品行业规范化、规模化发展,为国家实现碳达峰和碳中和目标贡献力量。

03

智能制造产业园项目顺利推进,推动公司整体信息化转型

公司许昌智能制造产业园项目已完成基础建设并开始投产,全面打通从原材料仓、印后车间、半成品仓、装配车间到成品仓库业务流,以业务为核心推动产业园整体信息化与数字化建设,从而实现业务流、信息流、物流三流融合。当下制造业是转方式、调结构、创新制造的主战场,以物联网、大数据、云计算为代表的新一代信息通信技术与工业的融合创新,和以标准化、自动化、信息化、数字化、智能化为建设路线的智能工厂模式正在成为产业发展、变革的重要方向。智能工厂建设代表了企业高端制造水平,带动企业管理升级转型,从而进一步提升企业整体竞争力。

04

加快人力资源数字化步伐,提升管理和运营效益

信息化是提升管理和运营效益的必经之路,也是公司始终坚持的经营战略支撑点之一。上半年,公司启动的数字化人力资源管理项目一期已正式上线,对员工已实现大面积覆盖,初步实现人力资源管理的流程化和信息化。未来,公司将通过打造数字化人力资源管理与运营平台,对中高层管理者实现数字化人才管理与决策,对专业人力资源管理者实现数字化人力运营,对员工实现数字化工作场所与智能化体验,以达到提升工作效率和人力效益,降低管理成本的目标。

2021年营收或将达到150亿元

据国盛证券调研报告显示,作为高端包装整体解决方案商,裕同科技服务于全球数百个高端品牌,全球 3C 包装市占率领先,同时业务延伸至烟酒、化妆品&大健康、环保纸塑等多行业,第二成长曲线搭建顺畅。2016-2020 年收入从 55.42 亿元增至 117.89 亿元。

国盛证券表示,未来行业广阔,龙头市占率向上趋势明确。预计 2021-23 年中国纸包行业CAGR 为 5.1%,保持稳健成长,且行业集中度较低,CR5 仅为 0.34%。其中,3C包装由于5G技术驱动换机需求,智能穿戴&智能家居需求高增,行业景气向上;烟酒包招标逐步市场化,切入优质客户供应链,裕同科技有望从中受益;环保纸塑因为禁塑令打开成长空间,产能逐步投产,也能带动增长;化妆品&大健康因为消费升级带动行业景气向上,外延收购江苏德晋,绑定优质客户;旗下云创业务结构多元化,聚焦定制服务,缩短交付周期等,发展前景可观。

国盛证券预计裕同科技2021-2023 年营业收入分别为149.6、187.0、230.4亿元,分别同比增长 26.9%、25.0%、23.2%,归母净利润为13.5、18.3、23.9亿元,分别同比增长 20%、36%、30.8%。

按其计算,若裕同科技2021年营收达到150亿元,将创造中国印刷包装企业营收新记录,让我们拭目以待!

印刷电商应该是做出了突出贡献的,裕同的印刷报价系统也非常完善